| 知识图文 |

木鱼ETF-雪球“敲入”把中证500、1000吓瘫了?验证了小概率大风险而已

发布2024-01-20 23:24

最近一周,雪球产品的“敲入潮”给市场带来了一定程度的恐慌,尤其是持有中证500、1000ETF的朋友们,可能有点慌,因为大多数雪球是挂钩这些指数的。

从过去20个交易日的主要ETF的资金流出状况来看,确实中证500、中证1000ETF的流出量领先于市场,但对比规模来说,其实比例尚在可以理解的范围内,毕竟市场预期不佳。

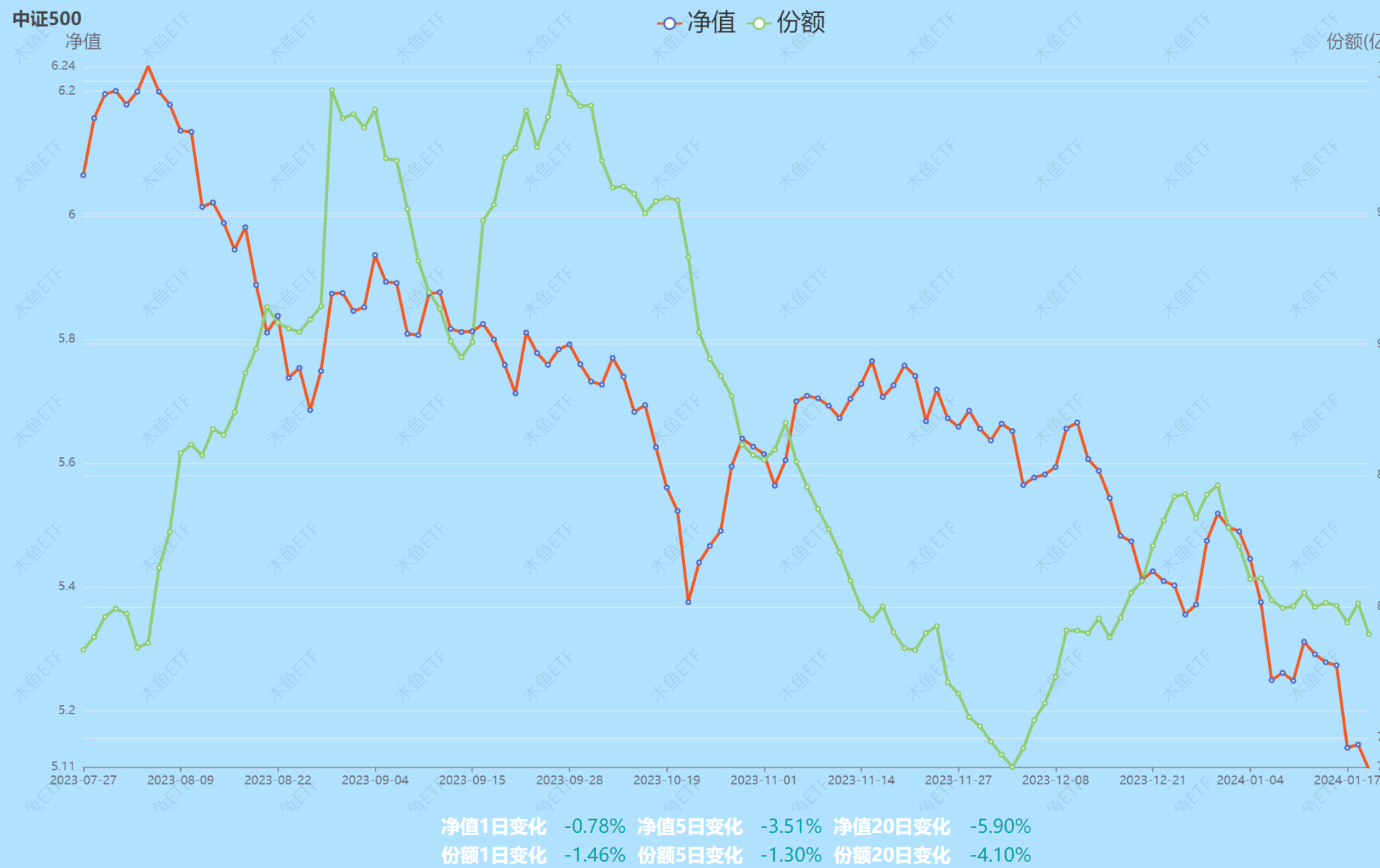

0500这只中证500ETF,过去20个交易日损失了4.1%的份额,净值跌了5.9%,目前这只ETF还有412亿的规模。

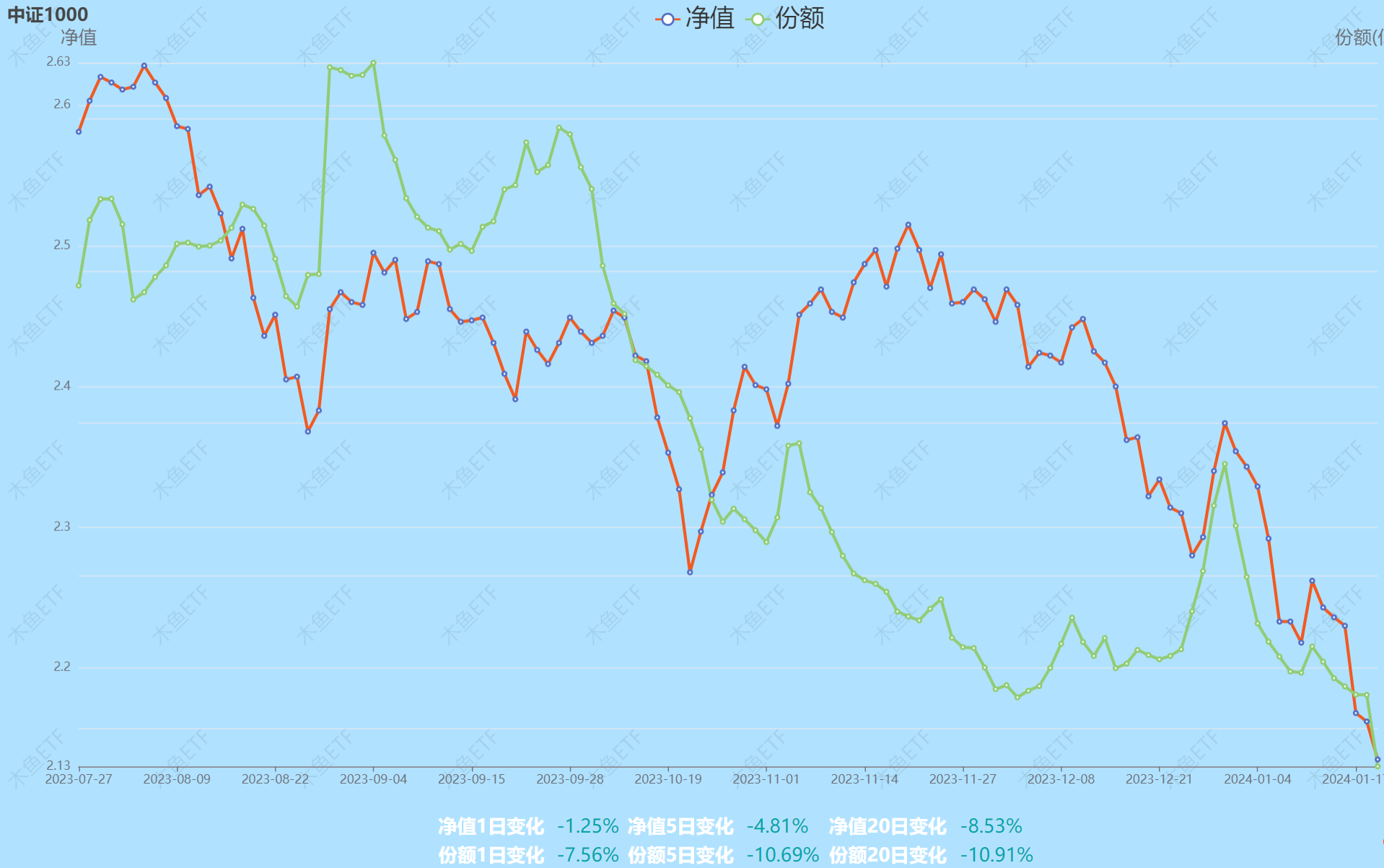

而市场一只主力中证1000ETF则损失了10.9%的份额,净值跌了8.53%。总的来说,确实在市场弱势周期,不但没有低吸资金入场,反而量价齐跌,让人有点失望。

那么雪球产品的“敲入”能有多大影响?我们先来看看其他可能影响市场风格的因素。

首先,看看20个交易日的资金净流入统计,我们可以看到四只沪深300和一只上证50ETF在获得国有资本大量加持,形成了核心资产的集群维稳部队。这也是市场里的明牌,因此近期中小市值个股低迷的一个内在逻辑可以得出:蓝筹大白马有大资金撑着,小的就相对落寞了。

此外,我们分析过,如果市场进入避险交易,那么也不利于小市值、妖股概念炒作。银行、中字头一旦护盘,就会导致其他风格主题交易弱势。因此,高股息行情来临时,其他主题失血也是正常的。

从上述分析来看,中小市值行情弱于近期大盘的现象,也是有其他因素的。而从资金量上来说,就算雪球产品全部敲入,带来的资金面的影响也不过几百亿,分散在几十个交易日的话,每日对市场影响不过几个亿而已。

再看看雪球产品,虽然每家券商的雪球产品的内在运营并不相同。但大多数情况下,交易标的为股指期货、期权等衍生品,对现货市场影响很小,而最有可能的是股指期货和期权的集中卖出可能会带来市场情绪波动。但也有一种可能性是,雪球产品可能利用ETF作为对冲持仓头寸,一旦雪球产品批量敲入之后,为了控制风险头寸产品可能会放弃这部分头寸,从而出现抛盘。

其实就算如此,区区百亿全砸了也难以撼动市值59000亿的中证500和55000亿的中证1000指数的。从中证500场内交易来看,并未有明显的单日几种抛压出现。只是,会带给人心理上的消极变化。“雪球敲入危机”更多的是影响情绪,可能会导致一些基金份额被赎回,而对于净值影响几乎没有

这种情况下的规模不好预测,因为模式并不透明。券商也有可能是在自己大型资管产品中大干股指期货对冲盈利,而只是让雪球产品来买看跌期权以控制总体风险。当跌出期权保护价格范围之后,及时收缩风险敞口,让雪球投资者完全承受风险。所以,真实的股指衍生品交易规模可能是远超过雪球产品的规模,否则靠一般的高抛低吸是难以稳定实现承诺给投资者的15%-20%的高额利息的,这个就算是扩展提一下。

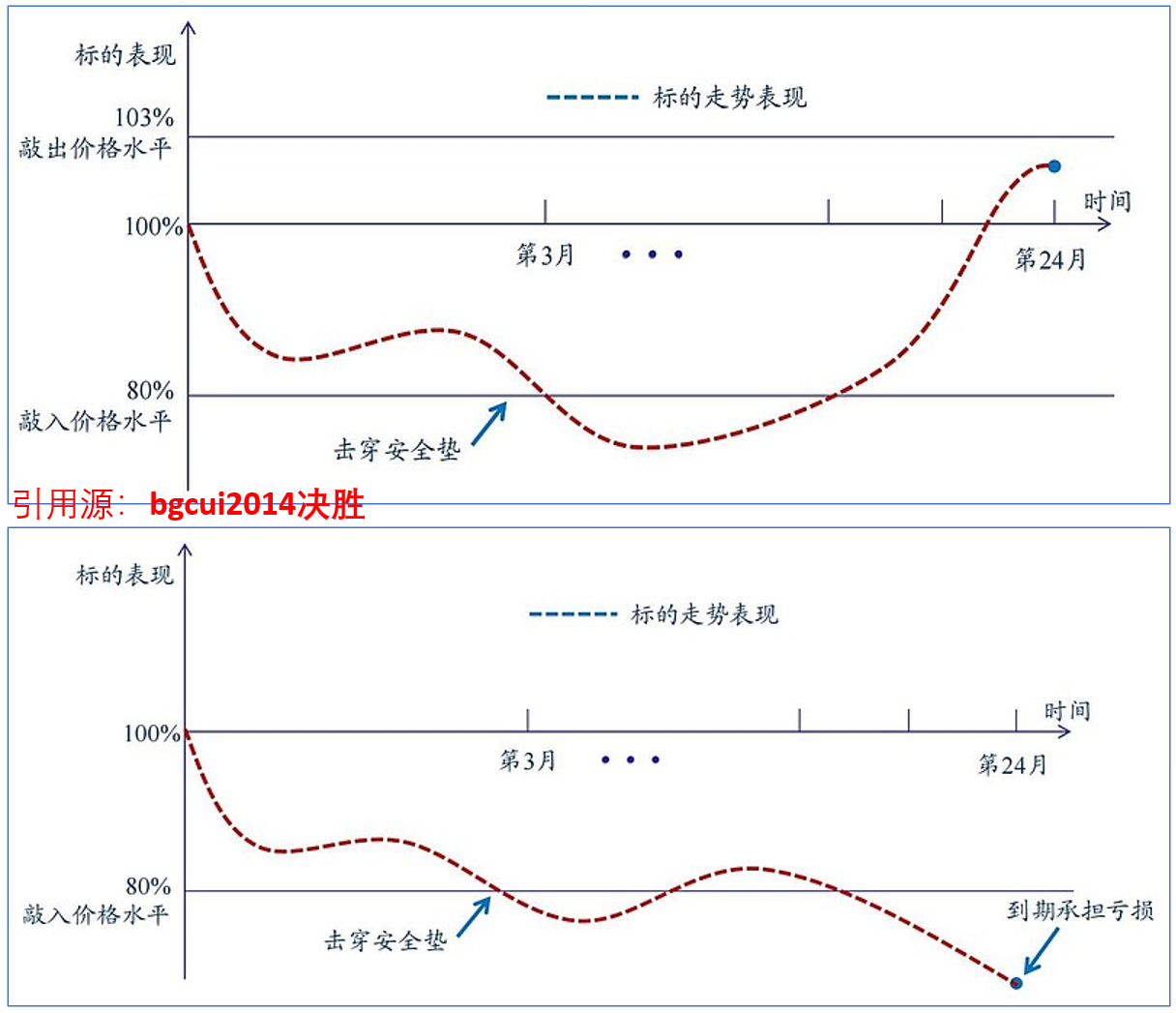

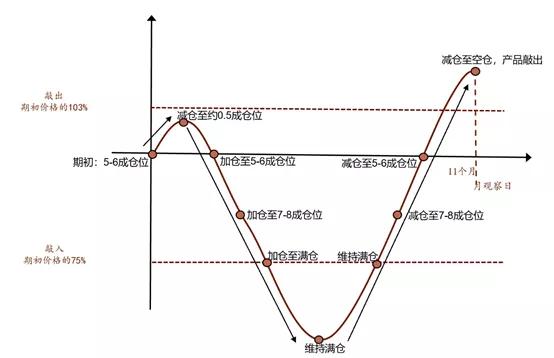

那么给雪球产品定个性:大概率赚小钱,小概率亏大钱。

雪球产品,最差的结果就是亏的和指数一样,那为何说是“亏大钱”?因为与预期形成巨大偏差。很多雪球投资者都是稳健投资者,预期赚十几个点,但如果现在忽然亏了25%,这个变化就太大了,让人不好接受。

这部分投资者,本来可能是不敢入市的,甚至之前是投固定收益的,而现在风险偏好被迫急剧变化,这就是亏大钱。而赚小钱也是相对于牛市来说的,103%就敲出只赚了票息,会在牛市疯狂踏空。

而且,随着各路量化资金入场加剧内卷,想赚指数级别的波动收益难度大增,15%以上的票面利率很难长期维持下去,券商也不愿意亏本做买卖。

说到底,市场还是太差了。去年这时候,相信没有几个人能想象到中证500一年能跌20%以上。500和1000这两个品种算是风格较为中立的,都遭遇了如此的弱势,可以说一场“压力测试”让我们更好地认知了资本市场风险。

小概率风险事件往往带来毁灭性的风险结果,比如加了4倍杠杆的雪球产品,就是直接清零。不要低估小概率风险,伤不起啊。投资凡是触及到衍生品交易,无论是产品侧还是投资侧,风险放大的级别都可能超预期,高收益与低风险本来就不可能并存。

好了,雪球产品的集中敲入,应该说只是大熊市“炸”出来的一个异像而已,再这么下去,还会有更多的流动性危机出现,相信上级英明睿智早已洞若观火,先别慌了!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |