| 知识图文 |

木鱼ETF-5月份ETF基金表现大盘点!数据分析主力意图,6月行情这样展望!

发布2022-06-02 10:09

5月份ETF基金表现大盘点!数据分析主力意图,6月行情这样展望!

跌宕起伏的5月结束了,在经历连续4个月的至暗时刻后,A股迎来了反弹的周期!在这个重要的关口,我们一起来看看ETF小宝贝儿们的表现,再根据数据来做做大致的预期,让六月行情更有信心!

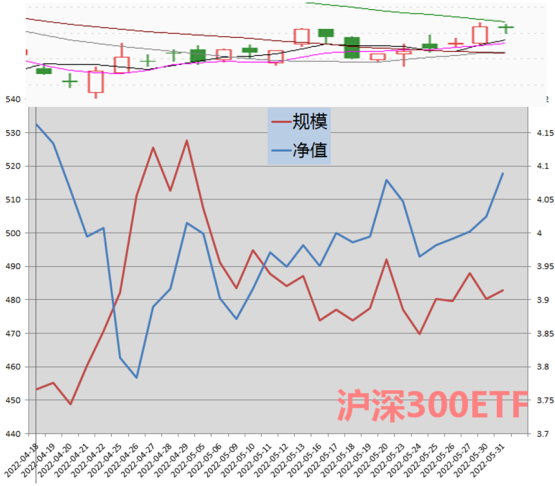

首先,我们先来看看沪深300这一市场业绩基准的表现。观察一下510300这只市场规模最大的沪深300ETF的表现,其总规模接近500亿,比较有代表性。

整个5月份,沪深300获得了1.8%的涨幅。但从上图来看,沪深300净值小幅增长的同时,其基金份额却在5月初出现幅度不小的下降,比例超过了10%,显然不少资金没有耗过市场波动,特别是5月6日最后一个大跌当日有大量赎回,相信这些人后面拍腿了!

区区不到2个点的涨幅,说明市场总体还是处于一个震荡恢复期,机会还是在局部的。

一、大主题分析

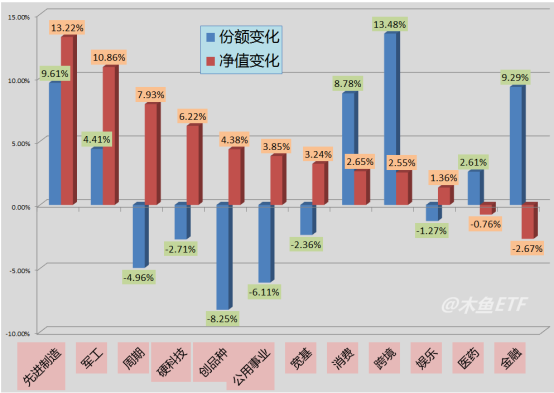

从大主题板块的月度涨跌幅来看,以新能源(新能车、汽车、光伏)为主的先进制造板块大幅领先于市场,其后是军工、煤炭和稀有金属为代表的周期、以及以芯片半导体为代表的硬科技品种,这些主题在宏观经济走弱的周期自身的逻辑依然强劲,反弹走在前面。而消费、跨境类、传媒游戏为代表的娱乐以及医药和金融表现较弱。

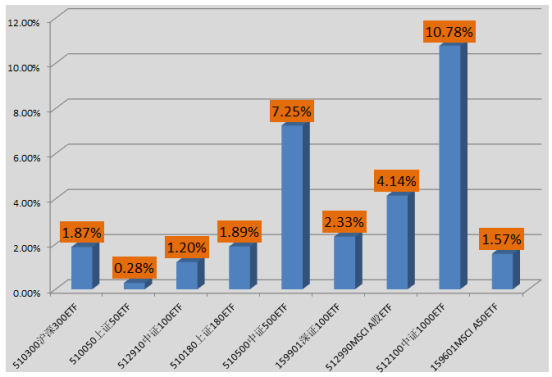

从宽基表现来看,上证50刚刚翻红,而中证1000涨幅超过10%,我们做过专题分析,其实今年总体上沪深300并不弱于中证1000的。这是因为中证1000在4月份的系统大跌中跌幅更大。而5月的反弹行情中,机构大票总体还是没有从重伤状态中恢复,相比之下游资热炒小市值使中证1000回血更快。因此,大市值宽基看宏观,小市值宽基看情绪。宏观企稳后两天修复到位后,市场情绪回暖给小市值创造平台。

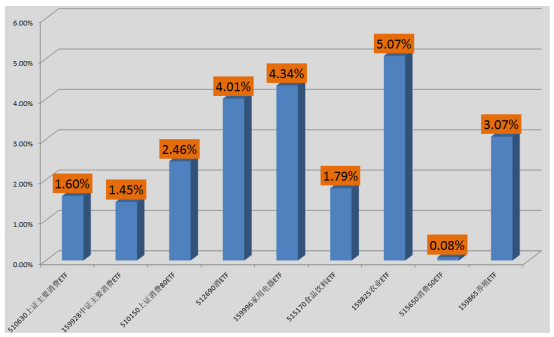

消费方面,我们曾经撰文指出,在目前宏观经济还在爬坡阶段,对于宏观经济敏感的大消费和金融板块由于机构云集,上涨压力大。拿酒ETF来说,本月在最后两个交易日补涨,最终月度涨幅为4%,超越沪深300,但是与景气周期的主题赛道来对比差得比较多。但是我们预期,一旦宏观经济和消费数据回暖,大消费将有非常可观的反弹。同时,消费类有核心资产的属性,一旦人民币汇率修复,外资也会被动买入。这里有个消费50走势最弱,其实是因为里面含有医药成分而被拖后腿了。

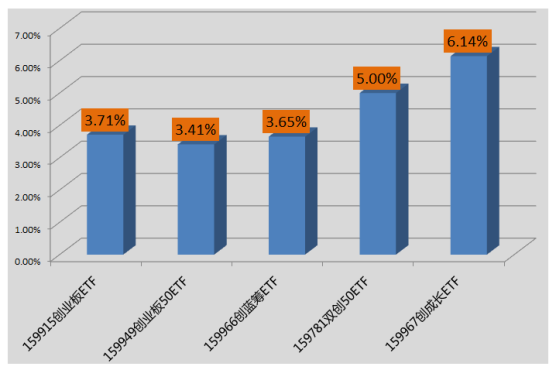

创字头中,医药成分最低的创成长涨幅最大,而双创50凭借芯片半导体的加成,表现超越了模板创业板50,宁王权重最高的创业板50反而排名最后,毕竟5月份宁德时代其实就没涨,都用来填月初的坑了。现阶段,双创50确实有比较平衡的收益和波动属性。我们撰文分析过,如果不希望被宁王影响太大,那么双创是替代创业板50的一个良好选择。创字头板块细分内部构成,目前形成新能源、半导体制造和信息技术、医药三架马车的权重分配,前两者领涨,后者有补涨需求,是个可攻可守的大类主题。

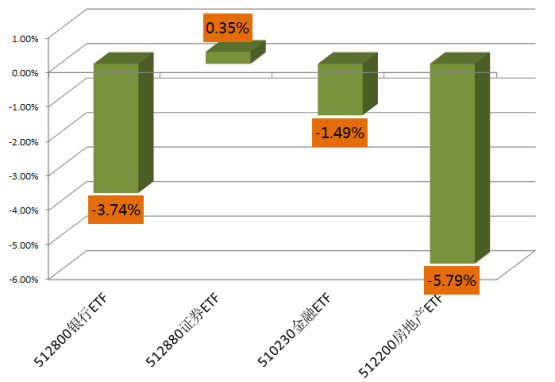

看看金融板块,由于地产与金融密切联系,所以放在一起。经济形势没有好转迹象,而赛道主题反弹,那么金融地产这些大周期品种就弱了,特别是疫情影响巨大,这个大类板块目前还在蛰伏阶段。除非6月经济数据显著转好,否则周期拉长。

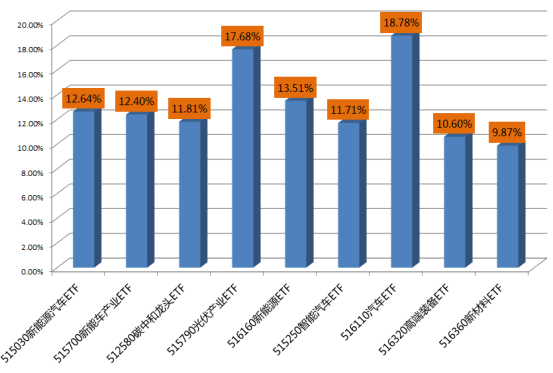

先进制造板块,汽车和光伏领军,这个大主题也是受到疫情影响最大,但中长期行业景气度和政策支持最有预期,因此反弹走在前面。汽车行业复苏更是今年经济企稳的重要抓手,主力已形成抱团势头。唯一的威胁是会不会出来抢资金的新热点,比如银行启动,如果出现汽车的流动性就会减弱,没有出现继续抱团。

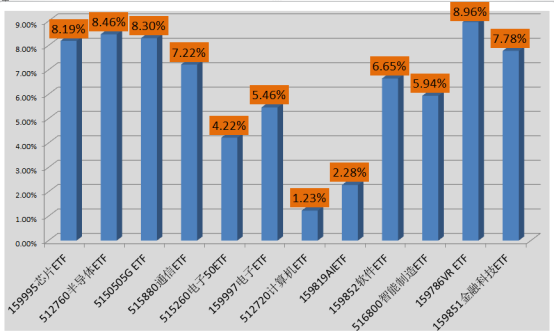

科技主题,我们可以看到分化也是很大的。纯正半导体的芯片以及消费电子属性的5G、VR反弹走在前面。其实消费电子也是最后两天反弹的,这是因为市场开始猜测苹果的AR/VR设备将会由中国生产。而半导体方面,虽然消费电子需求降低,但是MCU和IGBT需求旺盛,修复动力依然强劲。而总体业绩预期最差的计算机和AI走势垫底,当然也受到龙头股海康威视的连累。现在形成抱团的就是半导体和消费电子,计算机这些太泛的品种炒作难度大。

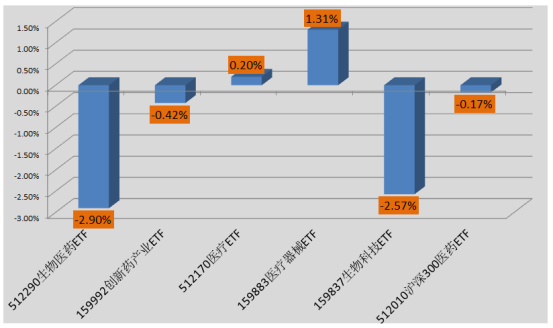

医药板块低迷,新冠药投机炒作暴涨暴跌难以把握,而传统权重龙头CRO面临机构弹药不足的困境,只有医疗器械类稍强。这个大主题预期将在机构流动性恢复的时候反弹,上半年机构风险偏好依然打不开,白马行情难以展开。

周期品种里,新能源金属为代表的稀有金属和稀土走势傲人,而紧随全球能源危机乘势而起的能源类表现也很出色。其实把稀有金属和稀土放在这里是有点不太合适的。澳洲锂矿拍卖表明其行情绝不是周期这么简单了,除非有替代技术,否则对锂的需求难以降低。

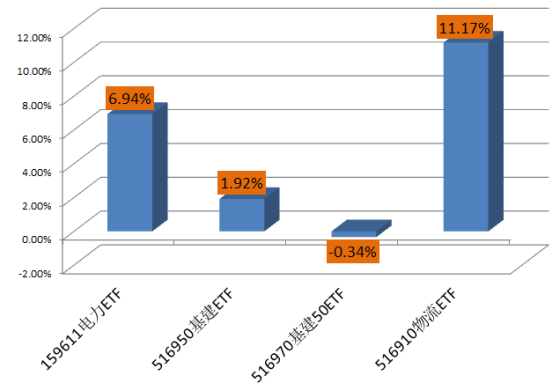

公用事业板块,物流由于是疫情恢复品种受到政策大力扶持,且快递类企业有巨大修复空间,走强不奇怪。但是稳增长主力基建品种涨不动多少有点弱于预期,其实从刚披露的PMI分行业数据来看,基建开工率低于预期,连水泥都是总体降价的,市场资金很现实!此外,由于市场总体资金没有放量,赛道涨的话,稳增长就没流量了。因此,常常是因为资金抢不过来而走势变弱。

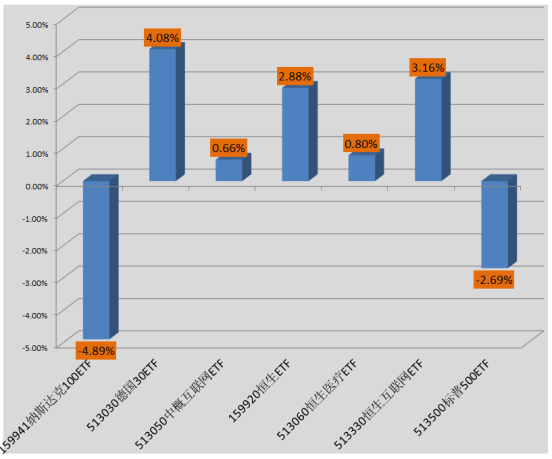

跨境品种涨跌互现。在美股整体调整的状态下,德国30和恒生系列获得涨幅其实很不容易了。恒生系列近期反弹已经突破了前期压制创出4月以来的新高度,其实总体是显著强于A股大势的,适宜长期逢低配置。

二、份额净值联动分析

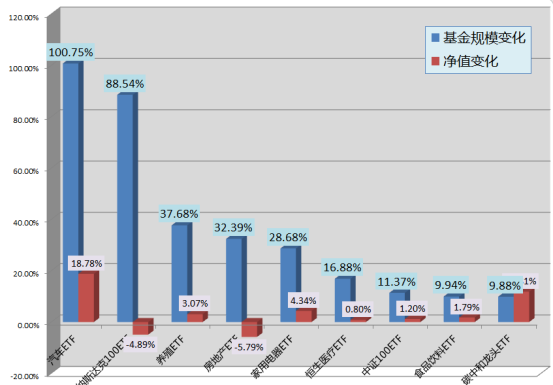

其实整个5月,ETF基金份额有明显增加的并不多,与4月份有较大的差别。有一些前期埋伏的资金,见好就收了。可见市场的谨慎情绪不是一下子能化解掉的。在这种情况下,不宜盲目看多。

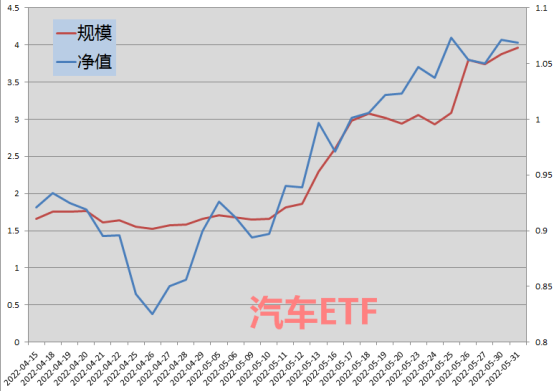

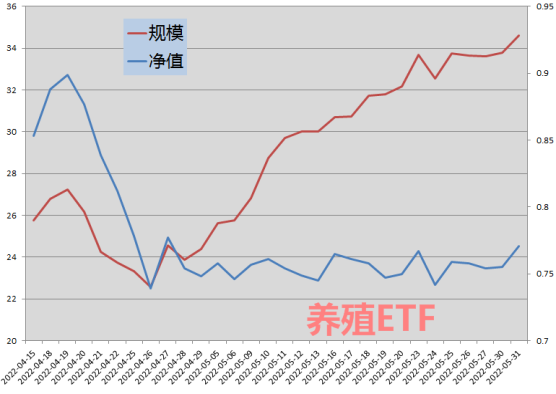

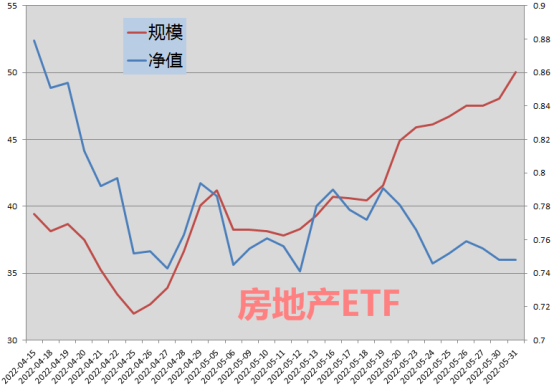

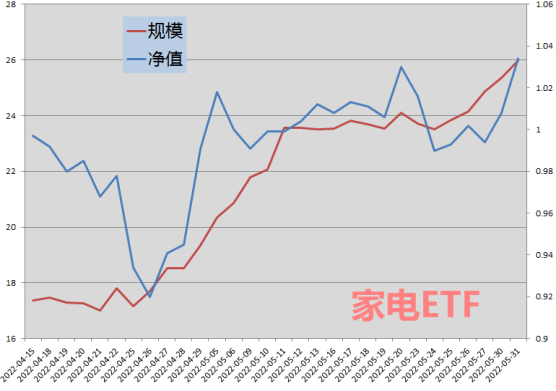

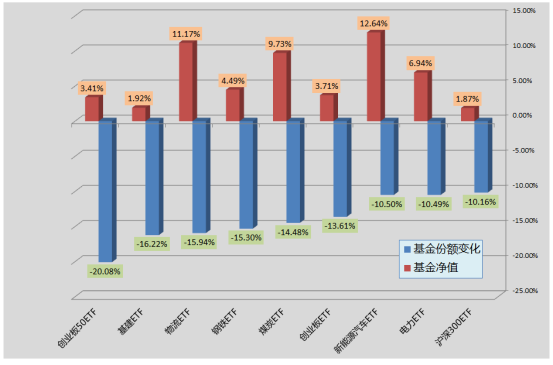

汽车、纳斯达克、养殖、房地产和家电是5个份额增涨20%的品种了,颇为不易。而且汽车和尾号为9941的纳斯达克ETF的份额增涨是遥遥领先的。

当然,汽车ETF的总规模比较小,因为有个爆发增长其意义也有限。不过现在炒作氛围起来了,在政策的有力助攻下,短期动能还没有枯竭,主力形成抱团之势。就是现在上车,操作难度比较大了。属于可以持仓,但介入机会不好把握的品种。

这只9941的纳指ETF,应该是获得机构的埋伏了,我们之前分析过。逢低吸纳老霉的核心资产,逻辑顺畅。=

养殖行业基本面显著好转,但是走势却比较弱,但一些资金开始源源不断地流入,等待上升周期到来。现在是赛道周期,大消费总体弱一点。喜欢埋伏的朋友可以关注。

房地产4月销售数据遭遇疫情重大打击后走势低迷,但场外主力持续埋伏着等反转时机了。5月销售状态已经有所好转,关键是6月了,现在的主力比较现实,不见兔子不散鹰,利好虽然多但也需要积累。此外,就是成长赛道持续吸钱了,流动性不足以支撑银行地产的资金需求了。

家电也是本轮消费刺激计划的一大方向。走势上比较稳健,量价都是稳步增涨,但节奏比较慢。随着疫情缓解,供应链成本降低,家电的出口也有复苏的预期。国内的鼓励消费计划还没出来,预期要慢点。

份额流失的主题的还是不少的,超过5%的就有20多只。可见目前市场总体的短期思维还是比较重的。

创业板50、基建、物流、钢铁、煤炭等份额流失幅度领先于市场。创业板50在4月份份额大增,但是5月份出现越涨越卖的态势。其实是里面埋伏的资金先出来做了获利了结。 基建、钢铁、煤炭等大幅流出,说明避险情绪减弱,资金开始关注更激进的投资机会了。

3、 总结

1、 成长赛道主题涨幅领先于市场,并且在经济弱周期形成了相对强的优势逻辑而形成了抱团效应,并且趋势性仍在延续;

2、 传统行业消费医药金融地产面临阶段挑战。虽然宏观经济有望转好,但在真正转好之前,存在不确定性的,机构主力在这期间做多意愿相对较弱;

3、 从ETF份额变化来看,不少资金更喜欢埋伏,而非追涨,短期有反弹资金有了结意愿。

4、 各大主题对流动性是有争夺的,赛道强则蓝筹弱,反之亦然。强的越强、弱的越弱,因此低位的品种未必是真的安全。

对6月的展望。虽然5月经济数据有见底的迹象,但是仍然有不确定周期。成长赛道目前抱团大势形成,适合主动投资有望持续跑赢市场。而大消费金融地产等,适合被动定投埋伏,一旦宏观经济出现确定性后机构有望再度杀回。二者没有谁好不好之说,只是需要找到适应的表现周期。我们前期在市场最悲观的时候埋伏的新能源系列持仓,不就是等到自己的周期了么。

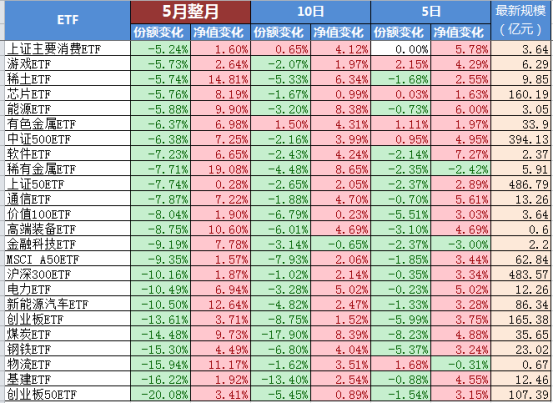

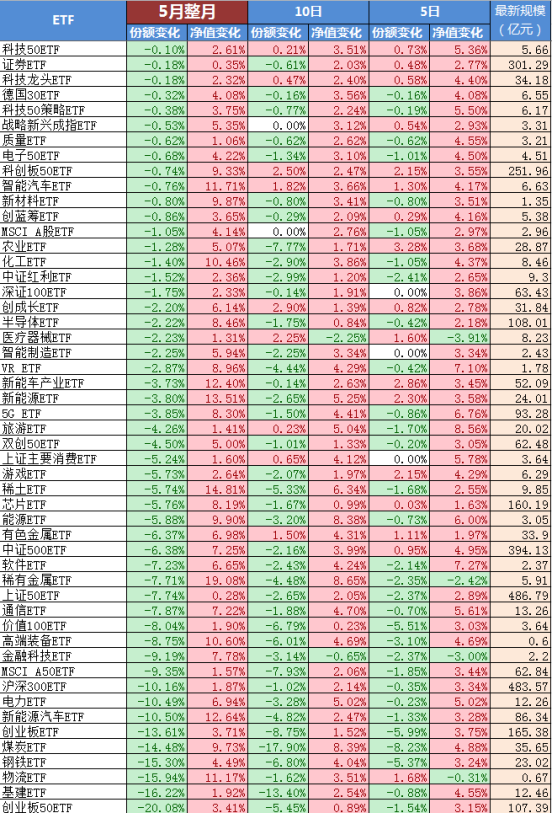

最后,附上主流ETF的数据报表!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |