| 知识图文 |

木鱼ETF-恒生中概为何频创新低?两大因素之外建立合理预期!

发布2023-02-28 22:25

要说最近什么主题最郁闷?恒生中概必须算上。

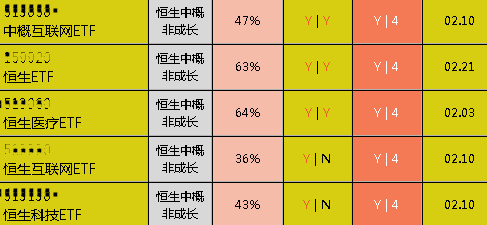

从我们的报表统计来看,恒生互联网、恒生科技以及中概互联网ETF都不断刷新20个交易日新低,其期间跌幅都超过了10%。

恒生中概系列从11下旬开始到1月底的一波行情,不能说不是荡气回肠的。政策反转+人民币资产大周期,给了恒生中概系列表面上充足的反弹理由。机构的研报像下雨点一样发出来,几乎没有一篇不是看多的!

然而,春节之后恒生中概系列ETF走势持续低迷,领跌市场。不是说看好么,为啥不灵了?

说复杂也不复杂,我们简单来看看。投资主题,预期要合理!

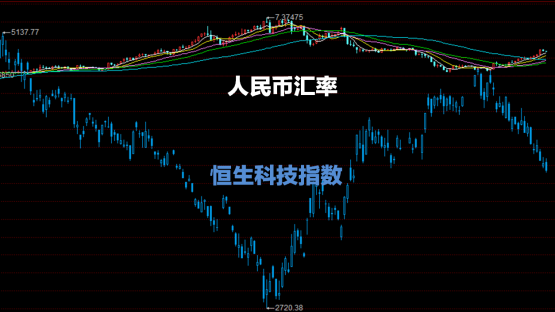

首先当我们把人民币汇率走势与恒生科技指数放在一起对比,就能看到其走势是波段相关的。人民币汇率强势周期,恒生科技走势也强,反之会很弱,而且都是大周期的。

简单的推论:恒生科技是人民币资产价值的一面镜子。如果外资看好人民币资产,恒生科技大概率获得被动买入,反之则是卖出。我们一直说,恒生中概是与消费一样,是人民币核心资产。

人民币资产的价值逻辑:宏观经济预期、汇率及市场无风险收益率、国际关系等。外资有很多理由突然不看好中国了,你懂的。所以,恒生系列是外向很敏感的主题。

那美元指数来说,受到美国经济过热影响在2月以来出现明显反抽,导致外资对权益资产总体的风险偏好降低。而外资成分最高的恒生中概自然也会受到影响最大。

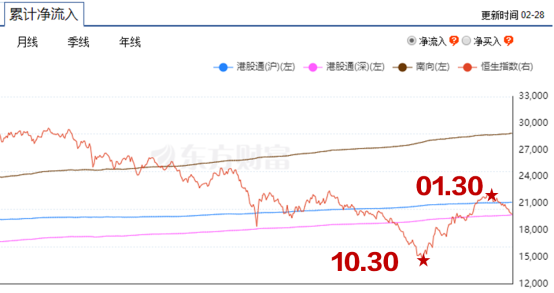

此外,还有内资的博弈态度。我们分析过,从春节后,内资开始持续大量出货,虽然外资大幅买入权重股使上证指数并无明显弱势,但深证、创业板走势低迷赚钱效应明显打了折扣。从南向资金净买入走势来看,也深度与恒生科技指数的高低点吻合。

毫无疑问,内资主力有较强的波段出货意愿,短期涨幅已经让很多资金有减仓意图了,刚好机构研报也很配合,那么推倒重来了。我们说过,内资现在没有什么价值投资之说,本质上已经被中短期博弈的风格主导,目标都是洗散户。

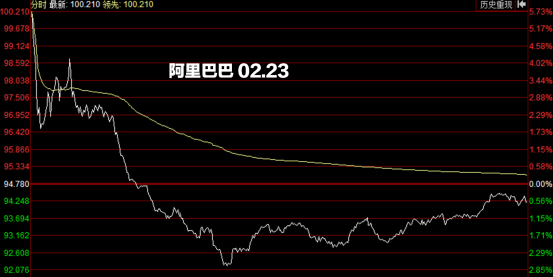

在资产大周期走势下,你要较真什么业绩就中了主力的计了!比如阿里巴巴2月23日披露了超出市场预期的业绩,然而高开被砸,接下来几天继续跌。

处于下行趋势的主题,利好往往被主力利用出货。

再多说一句,99%的散户做的基本面分析都没用,特别是在博弈和弱趋势周期。你看得到的,机构都看得到,如果牛市大家拿得住就没问题,市场不够强就充满了尔虞我诈。很容易搞混实力和运气。

那么对于恒生中概系列的主题投资,有什么规律可以总结呢?

最重要的,应该把恒生中概看作一类大周期资产。也就是说,其上下行周期往往不是短期的。应重视阶段性的趋势因素,比如汇率、主力资金、政策等,注意趋势反转的信号。

对于大周期资产,如果看得太短,可能会比较困扰。比如我们一月下旬离场后,在上周也短期接回来一两天,但是发现趋势未能修复只好离场。趋势不在的情况下,持续性很差,“抄底”难度很大。其实从定投报表来看,1月以来发出过两次减仓信号,我们定投也相应做过减仓,总的体会来说,阶段信号还是比较好用的。

大周期资产更适合定投。从主观角度,恒生中概也是本轮AI革命潜在的受益者。这些互联网企业很有希望率先做出创新来。现在跌下来了,继续慢慢定投加回减掉的仓,也是很合理的。而大周期资产,也有相对较为充足的定投布局时间。

从体验预期角度,由于港股流动性比A股差了几个档次,资金多样性不足,因此波动会很大。而且由于其股指期货与美股运行时间重叠从而容易传导海外波动,在美股不稳定的周期不宜重仓梭哈,否则遇到大利空一个低开都走不了。

大资产有大周期,目前的恒生中概走势弱于风口的数字以经济,也弱于机构不惜一切代价抱团取暖保净值的消费,更弱于两会预期加持的稳增长。那么它要再炒作起来,必须有一定的朗朗上口的理由和新逻辑出现。否则,在一个严重分化的市场,是难以吸引有限的资金来光顾的。A股,在没有牛市的时候,就是一个炒作工厂,不要扯什么值不值。

好了,今天就谈这么多。跌下来未必是坏事,没有不好的主题ETF,只有把握不好的周期。投中概恒生的关键,还是在于把握大周期特征,不容易,但得试试!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |