| 知识图文 |

木鱼ETF-高位发行?如何看待即将发售的央企股东回报ETF?

发布2023-05-09 22:13

5月15日,三只央企股东回报ETF将开始发售,每只限额20亿。估计又有不少朋友发牢骚比如 “发基金高位接货”,其实区区总额60亿啥都接不住的!与其纠结这类无意义的阴谋揣测,不如来点实际、理性的研判。

我们差不多两个月前已经对九只新上市的“央企”类ETF做过分析了,今天则针对央企股东回报ETF上市的节点和预期,来做更具体的专题分析。

两个多月前,木鱼说了“主力会把中字头拉到你不得不追涨。” 这么久过去了,央企股东回报算不算高位,是不是必须追涨?把套路化的推销文扔到垃圾桶去!

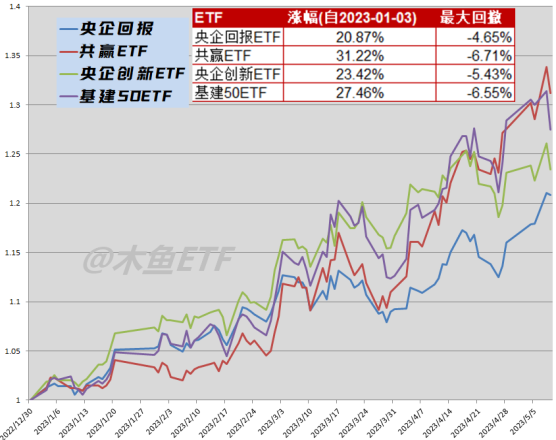

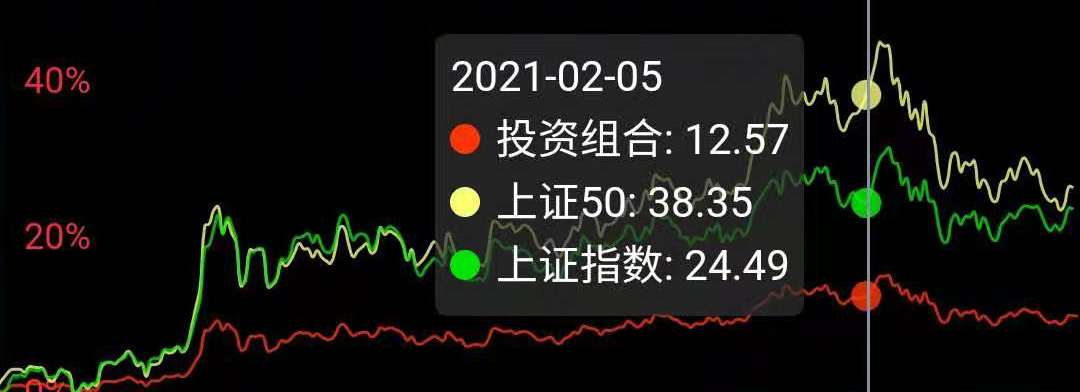

从上图来看,应该算!年初到现在有超过20%的涨幅,不过相比其他“中特估”主题,虽然它收益弱点,但有一个强大之处,那就是有超强的稳定性。之前央企创新是两市回撤最低的ETF,以后它上市就跃居第一了。

央企股东回报为何有更强的稳定性?主要因为一是其权重分配极为均匀,比如不像共赢那样两桶油就占了30%的权重;二是行业搭配情况是有独特性的。

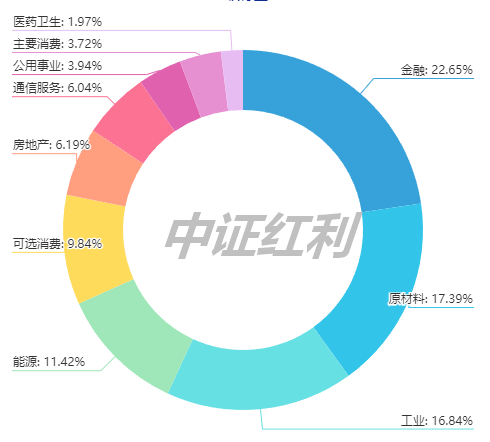

比如通常的红利指数中金融是大头,可央企股东回报有比较大的差异!其最大成分是建筑为主体的“工业”,此外,电力等公用事业成分比例很高,金融却只占了6%多。这个配比很有意思,结果也是更稳健。

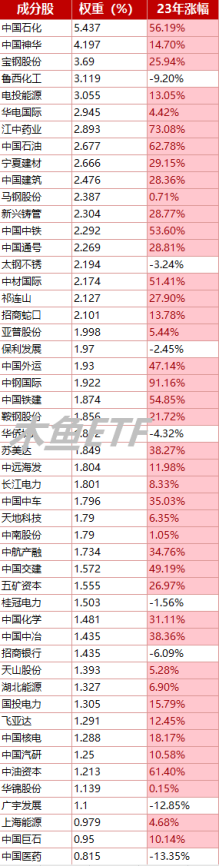

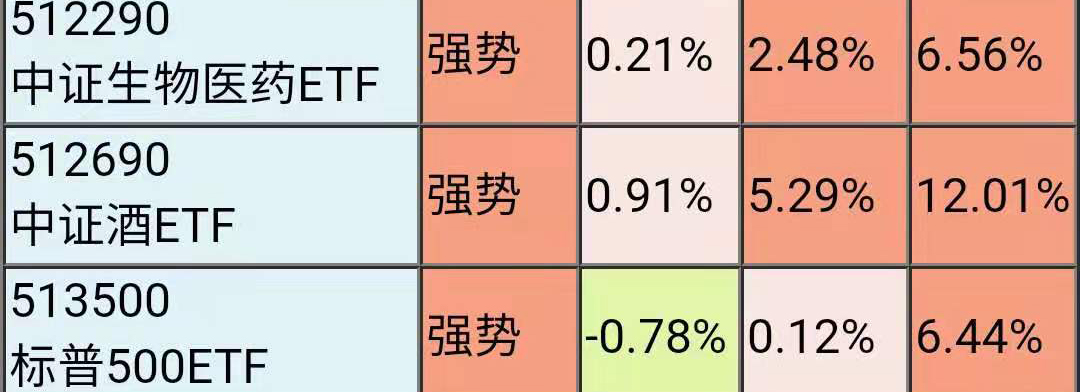

再看一下成分股今年的表现。

总的来说,其中的基建、能源等成分都在今年都已经获得了可观的涨幅了,而电力、化工、钢铁、地产、医药等成分涨幅还是很小甚至下跌。那么是不是就意味着上市即顶点?

辩证地谈几个问题,拒绝“刻舟求剑”式的炒股思维。

1、 高不高的问题,应该是一个相对的概念,而不是一个绝对的概念。比如游戏ETF,今年涨了一倍,但涨到20%、30%时现在喊高的人在那时也会觉得高!如果“中特估”行情要贯穿整年,那么就不算高;

2、 就算TA是高的,可能也会比低位主题“安全”。现在的行情,我们分析过,不涨就得跌!因为基金经理和券商自营们只能依靠内卷赚钱,啥涨追啥,因此卖了套的去追涨的。所以往往低位主题受害程度比高位回撤还要凶猛。自己体会!

3、 要不要申购?没有强烈的迫切和稀缺性,估计基金公司已经去满世界路演了,自然有机构团购,也不缺你这点钱!我们可以看到,央企股东回报主要领涨成分是基建和能源,那么如果你要投中特估的这些成分,大可以能源ETF+基建ETF,爆发力还更猛,要整一起就共赢了。总的来说,不是过了这村就没店的那种。

4、 央企股东回报也有独特的地方。比如电力配置比较高,也规避了暴涨后的银行,其稳健性也是优点,以后也完全是一个不错的工具选择。如果“中特估”不得不炒一年,逢低增配也完全可行。

5、 高不高的关键,在于上市时是否在“中特估”之外有新热点。目前的格局,是大小机构一起抱团炒热点,是不看价值的,很多研报也是为了配合炒作。但如果出现大级别新热点,比如AI又疯了、新能源逆境反转、国产替代冲锋号吹响等等,就会动摇热钱的抱团。所以,木鱼两个月来一直说,没有新热点,老热点大概率继续炒。

好了,对于上市高不高,苦大仇深式的臆测毫无价值。看透了工具的本身,理解市场炒作的逻辑,这显然就容易提升胜率、规避雷区!

希望以上分析帮助大家重估了一些预期,觉得有道理就点赞,更实际、深入、数据化的主题投资观点就在木鱼ETF!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |